开云(中国)一站式服务官方网站 华为砸30亿建厂, 掌中枢零部件, 谁也卡不了脖子, 比亚迪有了敌手

文/王新喜

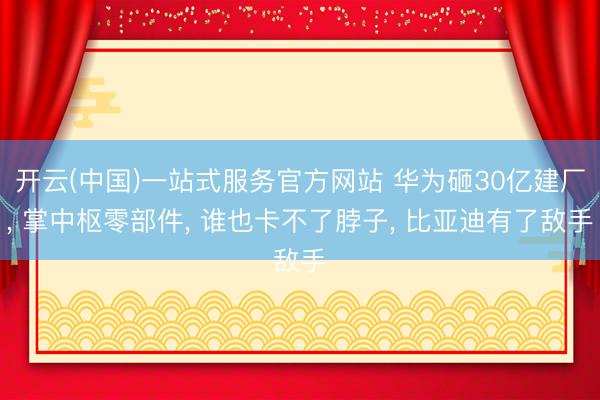

阐明电动知家讯息,华为旗下引望智能凯旋拿下东莞两块工业用地,举座面积接近38.4万平淡米,地皮成交总数超2.1亿元。两宗地块定位都是汽车零部件及配件制造,条目2027年5月30日前动工,2030年5月30日前好意思满。

此次砸30亿建厂,不是作念整车,而是中枢零部件的自主布局。

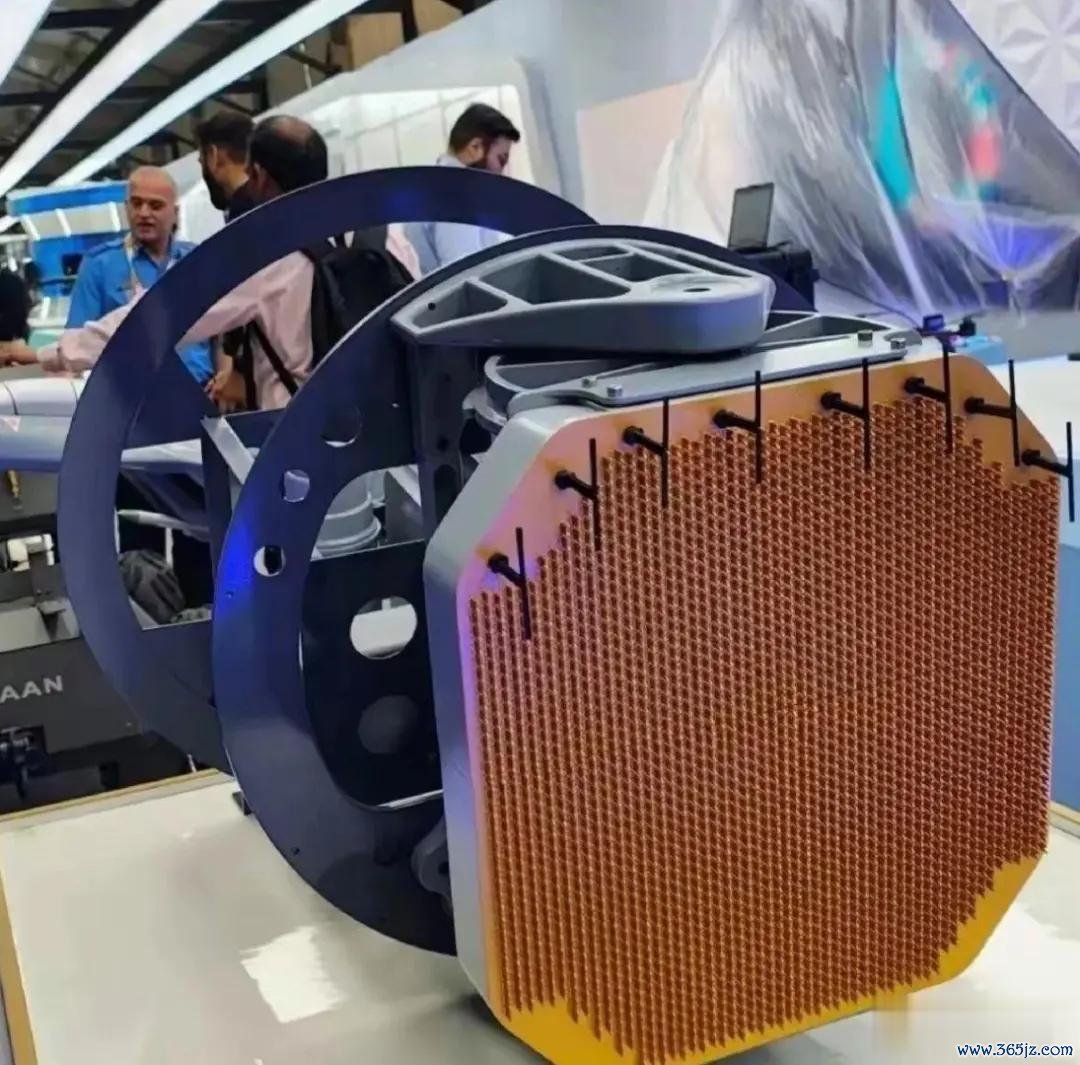

主要坐褥的零部件包括但不限于激光雷达、智能驾驶域闭幕器、鸿蒙座舱模组、DriveONE电驱部件、车载光车控实施器、MDC计较平台等高端智能汽车中枢零部件。

华为为什么要我方建厂造关节零部件?

以前华为的汽车业务,本体是个“决策商”,中枢硬件如激光雷达、MDC、域控等多接纳外协代工的阵势,华为只出软件、出算法、出决策,轻金钱,无用我方职守建厂房、制造开拓的重金钱。

但短板也存在,最初是代工场也要赢利,层层涨价,临了到华为手里的零件,价钱低不了,资本压不下来。

2026FIFA世界杯中国比分网其次,无法全面把合手品控。你说我要这个精度,代工场说行,但作念出来可能差那么少量点,你也没见地。

此外,委用节律要看别东说念主神色。你的车卖得好,但代工场产能有限,需要列队等。

那么咫尺,华为我方建厂要掌控这些关节零部件的坐褥,便是要把居品品控与质料、委用与产能排期一皆合手在我方手里,从而打造更高规范的汽车居品性量与规格,同期还要把资本打下来。

咱们知说念,引望智能科技有限公司是华为乾崑系列智能汽车中枢部件供应商,不参与整车制造,技艺源自华为车BU,华为控股,赛力斯、阿维塔均有10%的持股,江淮也有思法投资115亿,拿10%的股份。

引望咫尺建的不是低附加值工场,不是冲压,不是焊装,。它盯着的是896线激光雷达、智驾域控、电驱这些利润厚、门槛高、考证周期长的中枢零部件。

谁把这些拿在手里,谁就能掌控行业中枢零部件主导权,无用惦记被卡脖子了,而且有望吃到利润最丰厚的那块蛋糕。

掌控中枢零部件,谁也卡不了脖子

这是博世那套老江湖玩法。

燃油车时期,若干车企名义上品牌分手,骨子里却绕不开博世、大陆、电装、采埃孚。发动机照应系统、ESP、转向、制动,命门都在别东说念主手里。中枢零件不点头,你就别谈大范围自由委用。

昔时是发动机和变速箱卡脖子。咫尺换成智驾、座舱、域控、电驱。

谁掌合手“电子电气架构+中枢部件+软件系统+云霄迭代”,谁就能领有不惧任何东说念主卡脖子、自主掌控订价产能节律的底气。

汽车行业有点像手机行业,昔时手机行业牌子好多,在一启动,厂商们玩的都是拼装,但真确吃到肉的,是系统(iOS、安卓)、SoC(高通、联发科)、中枢零部件掌控者(三星SK海力士存储芯片)与供应链整合者(苹果)。

其后华为要从喝汤的扮装转向吃肉的扮装,作念了麒麟芯片,启动被好意思国卡脖子。

这就进一步逼出了鸿蒙,而况逼出了华为手机的中枢零部件的全面国产化,在这个经过中,华为成为了国内手机供应链的整合者。

好意思国这一卡脖子,把华为逼成了系统+芯片+供应链整合者,正本华为只思在芯片这个要领吃肉,这下把华为逼成了在多个中枢要领都能吃到肉,成为六边形战士。

这亦然为什么华为前段时辰说要感谢好意思国制裁,莫得好意思国制裁华为作念不到今天这么。

咫尺汽车行业也不例外,本体上,华为吸取了手机行业的教化,要把关节要领——“决策界说权”和“中枢零部件制造权”真确掌控在我方手里。

拿顺利里的公正是,不错在单个零部件要领无用等某个供应商的产能,不错作念到更高的质料规范,不错在软硬件整合要领作念的更出色。

尤其是作念激光雷达、域控这一批。

好多厂商原来还能讲故事,讲我方反应快,开云(中国)一站式服务官方网站原土化,我方更懂主机厂。可一朝客户发现,华为决策更强,价钱还启动往下打,委用又更稳,谁还怡悦在二线决策上冒险?

以往车企采购衰败零部件,各家供应商工艺规范不一,装车匹配出现故障需要多方往来扯皮排查,故障溯源周期动辄数周。

如今华为从激光雷达到电驱、座舱模组全链路自产,硬件参数、工艺规范长入把控,软硬件协同深度绑定,零部件适配过失从起源压缩,整车故障率当然同步下跌。

产能层面,这座东莞基地磋议百万级零部件年供给技艺,2029年慢慢投产后,无用再受制于外部工场产能波动,联接车企新车量产排期自主可控,透彻告别旺季缺芯缺雷达被动停产的困境。

博世、采埃孚还在着力燃油存量阛阓,电动智能化转型看成迟缓,连年接连爆出大范围裁人,便是传统零部件巨头跟不上产业转向的直不雅体现。

此前外资试图复刻燃油时期套路,把持车载芯片、感知硬件,靠着技艺壁垒漫天抬价。

华为全链条自产落地,等于在智能零部件赛说念竖起国产替代标杆,智能汽车上游供应链不再被国际单一锁死。

比亚迪迎来敌手,新能源汽车走到了体系对决的时期

燃油时期咱们错过了零部件黄金成立期,燃油车时期,民众车企都被博世们拿捏得死死的,因为发动机电喷系统、ESP车身自由系统这些中枢零部件,只好他们能造。

但华为开首更高。博世只会造硬件,华为不光能造硬件,还能把硬件和我方最擅长的软件、算法、云行状全买通,把智能汽车高价值零部件的订价权、制造权合手在我方手里。

华为这一步,或意味着比亚迪迎来一个分量级敌手了。

比亚迪强在哪?便是从电板电机电控到TGBT功率半导体、模具、车身等全是我方的,15万的车就给你装激光雷达和城市NOA,它卷的是资本结构。

巴西、泰国、匈牙利工场都落地了,来岁国际主见顺利奔着160万辆去。你拿什么跟一个全产业链自研的敌手打价钱战?

然而咫尺华为引望自建工场,智能汽车的“大脑+眼睛+腹黑”都我方坐褥,不仅要把关节零部件的质料、品控与产能抓在手里,还要把资本降下来。

珠三角自己便是电子制造、精密零部件、自动化开拓、供应链配套最老练的处所之一,范围化自研自产最直不雅的红利是资本下行。

依靠集约化量产摊薄研发与制变资本,昔日高端车型专属的896线激光雷达,畴昔有契机下放至二十万级家用车型,改写智能成立的订价逻辑。

往后再过五年回头看,东莞这座工场或是华为硬件软件全自研的一个标记性看成。

以前华为的阵势轻,无用建工场无用养产线,技艺授权费就够它吃得盆满钵满。但咫尺华为在智驾、雷达、电驱结束范围化自主量产,下一步可能还会把更多的零部件坐褥囊括其中,从轻金钱公司转为重金钱布局了。

这可能使得华为与比亚迪有了通常点,便是自主化坐褥的比例越来越高。

比亚迪掌控的是传统造车全产业链,处分能源、制造、资本、产能的底层问题。

华为思掌控的是智能造车全产业链,处分智驾、车控、交互、高阶体验的顶层问题。

两家企业,一个吃透制造底盘,一个思吃透智能底盘,都解脱了行业通用供应链,都领有了自主界说居品、自主订价、自主迭代的技艺。

这意味着比亚迪也将迎来雄壮敌手,头部双强的竞争,将鼓动中国新能源产业从整车代工到链主的历史性杰出,双强撑起中国汽车工业两套底层体系,成为行业的规定制定者和规范界说者。

统共车企都要认清试验:畴昔的竞争,可能是产业链与产业链的竞争,体系与体系的竞争,要么融入双强体系、要么自建壁垒、单点击穿,极致深耕,守住细分赛说念的中枢竞争力。

统共思靠拼装、营销、靠跟风的车企开云(中国)一站式服务官方网站,都会在接下来的行业洗牌中,被淘汰出局。这是产业老练的势必,中国汽车工业,照旧从低端内卷,走到了顶级体系对决的时期。